Bentuk Neraca Lajur 6 Kolom 8 Kolom Dan 10 Kolom

Bentuk Neraca Lajur 6 Kolom 8 Kolom Dan 10 Kolom:

Neraca lajur disebut juga kertas kerja merupakan daftar yang terdiri dari beberapa kolom, dalam akuntansi Neraca adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan entitas pada akhir periode tersebut. Neraca terdiri dari tiga unsur, yaitu aset, liabilitas dan ekuitas yang dihubungkan dengan persamaan akuntansi. Persamaan Akuntansi: Aset = liabilitas + ekuitas.

Beberapa Hal Yang Mempengaruhi Modal:

1. Penambahan Modal:

a. Investasi pemilik (investment), dan

b. Pendapatan (income). Pendapatan adalah arus masuk sumber daya ke dalam perusahaan dalam suatu periode dari penjualan barang atau jasa.

2. Pengurangan modal:

a. Penarikan atau pengambilan dana oleh pemilik/prive (owner’s withdrawals/drawing)

b. Biaya/beban yang dikeluarkan perusahaan (expenses).

Pengertian Neraca Lajur

Neraca lajur adalah suatu kertas berkolom-kolom atau berlajur-lajur yang direncanakan secara khusus untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan keuangan secara sistematis.

Bahwa penyusunan jurnal penyesuaian digunakan untuk persiapan menyusun neraca dan laporan laba rugi. Dengan menyusun jurnal penyesuaian, maka perkiraan riil dan perkiraan nominal akan menunjukkan saldo yang sebenarnya pada akhir periode akuntansi. Oleh karena itu, agar penyusunan laporan keuangan dapat dilakukan dengan teliti dan benar, diperlukan suatu alat yang disebut neraca lajur atau kertas kerja.

Tujuan Pemakaian Neraca Lajur

Neraca lajur disebut juga kertas kerja, merupakan suatu landasan untuk memeriksa dimana rekening buku besar disesuaikan, diseimbangkan dan disusun menurut cara yang sesuai dengan penyusunan rekening dalam laporan keuangan. Pemakaian neraca lajur juga dapat menunjukkan prosedur yang perlu dilakukan untuk menyusun laporan keuangan telah dilaksanakan seluruhnya.

Neraca lajur bukan merupakan laporan keuangan maka tidak perlu diberikan kepada pihak luar seperti kreditur, pemegang saham dan sebagainya. Perlu disadari pula neraca lajur tidak dapat menggantikan kedudukan pencatat akuntansi atau laporan keuangan dan semata-mata hanya merupakan alat pembantu untuk laporan keuangan.

Walaupun demikian neraca lajur ini sangat diperlukan oleh pihak manajemen perusahaan untuk dapat melihat perkiraan-perkiraan yang terjadi dalam kegiatan perusahaan sehari-hari, sehinggas pihak manajemen dapat mengontrol setiap pengeluaran atau biaya yang dikeluarkan perusahaan dalam menunjuang kegiatan atau operasinya.

Tujuan penyusunan neraca lajur di antaranya sebagai berikut.

1. Untuk memudahkan penyusunan laporan keuangan.

2. Untuk menggolongkan dan meringkas informasi dari neraca saldo dan data penyesuaian, sehingga merupakan persiapan sebelum disusun laporan keuangan yang formal.

3. Untuk mempermudah menemukan kesalahan yang mungkin dilakukan dalam membuat jurnal penyesuaian.

Bentuk - Bentuk Neraca Lajur

Bentuk Neraca Lajur yang biasanya digunakan untuk latihan adalah bentuk neraca lajur bentuk 10 kolom dan nerca lajur bentuk 12 kolom.

Berikut ini adalah bentuk neraca lajur 6 kolom, 8 kolom, dan 10 kolom:

Neraca Lajur Bentuk 6 Kolom

Neraca Lajur Bentuk 8 Kolom

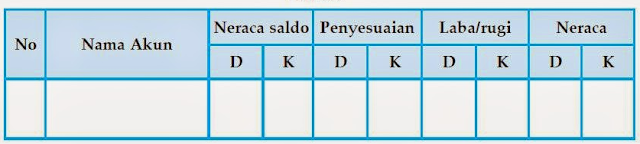

Neraca Lajur Bentuk 10 Kolom

Cara Pengisisan neraca lajur 6 kolom 8 kolom dan 10 kolom:

Neraca lajur harus dilengkapi informasi mengenai nama perusahaan, neraca lajur dan periode pembuatan neraca lajur, yang diletakkan di tengah bagian atas neraca lajur.

Kolom No

Pada kolom No akun isikan dengan nomor akun.

Kolom Nama Akun

Pada kolom Nama akun isikan dengan nama akun yang sebenarnya.

Kolom 1 dan ke-2

Merupakan kolom neraca saldo yang berisi saldo-saldo akun yang belum disesuaikan.

Kolom neraca saldo, diisi dengan data yang diambil dari neraca saldo yang telah dibuat sebelumnya.

Kolom ke-3 dan ke-4

Merupakan kolom yang berisi data penyesuaian. Kolom debit dan kredit dalam data penyesuaian bermanfaat untuk mengkaji ulang neraca lajur tersebut sekaligus untuk mengidentifikasi ayat jurnal penyesuaian yang perlu dicatat dalam jurnal. Kolom penyesuaian, diisi dengan data penyesuaian yang diambil dari jurnal penyesuaian yang telah dibuat sebelumnya.

Kolom ke-5 dan ke-6

Merupakan kolom yang neraca saldo akun setelah disesuaikan. Kolom ini berasal dari penjumlahan (pengurangan) angka-angka di neraca saldo dengan angka-angka penyesuaian.

Kolom neraca saldo, nilai-nilai akun neraca saldo disesuaikan diperoleh dari neraca saldo yang telah disesuaikan dengan data dari jurnal penyesuaian.

Kolom ke-7 dan ke-8

Merupakan kolom yang berisi laporan laba rugi. Kolom laba rugi berisi jumlah-jumlah pendapatan dan beban yang dipindahkan dari neraca saldo setelah disesuaikan.

Kolom laba/rugi, digunakan untuk menampung seluruh akun nominal dari neraca saldo disesuaikan. Pada baris terakhir kolom laba/rugi dilakukan perhitungan saldo laba atau saldo rugi. Dalam hal ini berlaku ketentuan sebagai berikut:

a) Jika sisi debit lebih besar daripada sisi kredit, perusahaan memperoleh rugi. Saldo rugi dalam kolom laba/rugi diletakkan pada sisi kredit.

b) Jika sisi kredit lebih besar daripada sisi debit, perusahaan memperoleh laba. Saldo dalam laba/rugi diletakkan pada sisi debit.

Kolom 9 dan ke-10

Merupakan kolom yang berisi laporan perubahan ekuitas. Dalam kolom ini saldo akun modal dan penarikan prive dimasukkan untuk menghitung perubahan ekuitas yang terjadi pada periode tersebut.

Kolom neraca, digunakan untuk menampung seluruh akun riil dari kolom neraca saldo disesuaikan. Sejajar dengan baris saldo laba/rugi pada kolom neraca akan diletakkan hal-hal sebagai berikut:

a) Saldo laba pada sisi kredit.

b) Saldo rugi pada sisi debit.

Contoh Soal:

Pada tanggal 1 Agustus 2017 Perusahaan Bali Andalann berdiri, dan memulai kegiatan perusahaan.

Adapun transaksi yang terjadi selama bulan Agustus adalah sebagai berikut:

Transaksi 1

Pemilik perusahaan menginvestasikan dananya sebagai modal awal perusahaan sebesar Rp 50.000.000,00. Pengaruh investasi ini, menambah aktiva berupa kas di sisi debet dan menambah akun modal di sisi kredit sebesar Rp 50.000.000,00.

Transaksi 2

Perusahaan membeli tanah sebesar Rp 20.000.000,00 secara tunai. Transaksi ini akan menambah aktiva berupa tanah dan akan mengurangi aktiva lain berupa kas sebesar Rp 20.000.000,00.

Transaksi 3

Perusahaan membeli peralatan sebesar Rp 10.000.000,00 dan perlengkapan sebesar Rp 5.000.000,00 secara kredit. Transaksi ini akan menambah akun aktiva berupa peralatan sebesar Rp 10.000.000,00 dan perlengkapan sebesar Rp 5.000.000,00 serta menambah kewajiban berupa utang usaha sebesar Rp 15.000.000,00.

Transaksi 4

Perusahaan menerima pendapatan jasa sebesar Rp 18.000.000,00 secara tunai. Transaksi ini akan menambah aktiva berupa kas dan menambah modal sebesar Rp 18.000.000,00.

Transaksi 5

Selama bulan Agustus, perusahaan mengeluarkan beban-beban sebagai berikut:

Upah karyawan sebesar Rp 1.500.000,00

Sewa Gudang sebesar Rp 500.000,00

Biaya iklan sebesar Rp 250.000,00

Transaksi beban tersebut akan mengurangi kas dan modal sebesar Rp 2.250.000,00.

Transaksi 6

Perusahaan membayar sebagian utangnya kepada kreditor sebesar Rp 9.000.000,00. Transaksi ini akan mengurangi aktiva berupa kas dan kewajiban berupa utang usaha sebesar Rp 9.000.000,00.

Transaksi 7

Perusahaan menerima pendapatan jasa sebesar Rp 20.000.000,00 yang akan diterima kemudian. Transaksi ini akan menambah akun aktiva berupa piutang usaha dan menambah modal sebesar Rp 20.000.000,00.

Transaksi 8

Diketahui perlengkapan yang tersisa sebesar Rp 3.500.000,00. Perlengkapan yang terpakai, yaitu Rp 5.000.000,00 – Rp 3.500.000,00 = Rp 1.500.000,00. Transaksi ini akan mengurangi aktiva berupa perlengkapan dan modal sebesar Rp 1.500.000,00.

Transaksi 9

Perusahaan menerima pelunasan piutang usaha (untuk transaksi nomor 7) sebesar Rp 7.500.000,00. Transaksi ini akan mengurangi aktiva berupa piutang usaha dan menambah kas sebesar Rp 7.500.000,00.

Transaksi 10

Pemilik perusahaan mengambil uang dari kas perusahaan atau yang disebut Prive, sebesar Rp 2.500.000,00 untuk kepentingan pribadinya. Transaksi ini akan mengurangi kas dan modal sebesar Rp 2.500.000,00.

Pengisian neraca lajur untuk transaksi diatas adalah sebagai berikut:

Kesimpulan:

Secara ringkas dapat disimpulkan bahwa neraca lajur dalam penyusunan laporan keuangan adalah sebagai berikut:

1. Mempermudah penyusunan laporan keuangan, karena neraca lajur menyajikan saldo-saldo rekening dan penyesuaian yang berkompeten.

2. Membantu menghindari kesalahan-kesalahan yang mungkin terjadi pada saat pemuatan penyesuaian.

3. Memungkinkan penyusunan laporan keuangan sementara (interim), tanpa harus menyelenggarakan jurnal penyesuaian secara formal.

Demikian pembahasan artikel mengenai bentuk neraca lajur 6 kolom 8 kolom dan 10 kolom, semoga dengan pemahaman artikel ini anda semakin memahami tentang akuntansi untuk bentuk neraca lajur 6 kolom 8 kolom dan 10 kolom. Terimakasih atas kunjungannya dan semoga bermamfaat.

Neraca lajur disebut juga kertas kerja merupakan daftar yang terdiri dari beberapa kolom, dalam akuntansi Neraca adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan entitas pada akhir periode tersebut. Neraca terdiri dari tiga unsur, yaitu aset, liabilitas dan ekuitas yang dihubungkan dengan persamaan akuntansi. Persamaan Akuntansi: Aset = liabilitas + ekuitas.

Beberapa Hal Yang Mempengaruhi Modal:

1. Penambahan Modal:

a. Investasi pemilik (investment), dan

b. Pendapatan (income). Pendapatan adalah arus masuk sumber daya ke dalam perusahaan dalam suatu periode dari penjualan barang atau jasa.

2. Pengurangan modal:

a. Penarikan atau pengambilan dana oleh pemilik/prive (owner’s withdrawals/drawing)

b. Biaya/beban yang dikeluarkan perusahaan (expenses).

Pengertian Neraca Lajur

Neraca lajur adalah suatu kertas berkolom-kolom atau berlajur-lajur yang direncanakan secara khusus untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan keuangan secara sistematis.

Bahwa penyusunan jurnal penyesuaian digunakan untuk persiapan menyusun neraca dan laporan laba rugi. Dengan menyusun jurnal penyesuaian, maka perkiraan riil dan perkiraan nominal akan menunjukkan saldo yang sebenarnya pada akhir periode akuntansi. Oleh karena itu, agar penyusunan laporan keuangan dapat dilakukan dengan teliti dan benar, diperlukan suatu alat yang disebut neraca lajur atau kertas kerja.

Tujuan Pemakaian Neraca Lajur

Neraca lajur disebut juga kertas kerja, merupakan suatu landasan untuk memeriksa dimana rekening buku besar disesuaikan, diseimbangkan dan disusun menurut cara yang sesuai dengan penyusunan rekening dalam laporan keuangan. Pemakaian neraca lajur juga dapat menunjukkan prosedur yang perlu dilakukan untuk menyusun laporan keuangan telah dilaksanakan seluruhnya.

Neraca lajur bukan merupakan laporan keuangan maka tidak perlu diberikan kepada pihak luar seperti kreditur, pemegang saham dan sebagainya. Perlu disadari pula neraca lajur tidak dapat menggantikan kedudukan pencatat akuntansi atau laporan keuangan dan semata-mata hanya merupakan alat pembantu untuk laporan keuangan.

Walaupun demikian neraca lajur ini sangat diperlukan oleh pihak manajemen perusahaan untuk dapat melihat perkiraan-perkiraan yang terjadi dalam kegiatan perusahaan sehari-hari, sehinggas pihak manajemen dapat mengontrol setiap pengeluaran atau biaya yang dikeluarkan perusahaan dalam menunjuang kegiatan atau operasinya.

Tujuan penyusunan neraca lajur di antaranya sebagai berikut.

2. Untuk menggolongkan dan meringkas informasi dari neraca saldo dan data penyesuaian, sehingga merupakan persiapan sebelum disusun laporan keuangan yang formal.

3. Untuk mempermudah menemukan kesalahan yang mungkin dilakukan dalam membuat jurnal penyesuaian.

Bentuk - Bentuk Neraca Lajur

Bentuk Neraca Lajur yang biasanya digunakan untuk latihan adalah bentuk neraca lajur bentuk 10 kolom dan nerca lajur bentuk 12 kolom.

Berikut ini adalah bentuk neraca lajur 6 kolom, 8 kolom, dan 10 kolom:

Neraca Lajur Bentuk 6 Kolom

Neraca Lajur Bentuk 8 Kolom

Neraca Lajur Bentuk 10 Kolom

Cara Pengisisan neraca lajur 6 kolom 8 kolom dan 10 kolom:

Neraca lajur harus dilengkapi informasi mengenai nama perusahaan, neraca lajur dan periode pembuatan neraca lajur, yang diletakkan di tengah bagian atas neraca lajur.

Kolom No

Pada kolom No akun isikan dengan nomor akun.

Kolom Nama Akun

Pada kolom Nama akun isikan dengan nama akun yang sebenarnya.

Kolom 1 dan ke-2

Merupakan kolom neraca saldo yang berisi saldo-saldo akun yang belum disesuaikan.

Kolom neraca saldo, diisi dengan data yang diambil dari neraca saldo yang telah dibuat sebelumnya.

Kolom ke-3 dan ke-4

Merupakan kolom yang berisi data penyesuaian. Kolom debit dan kredit dalam data penyesuaian bermanfaat untuk mengkaji ulang neraca lajur tersebut sekaligus untuk mengidentifikasi ayat jurnal penyesuaian yang perlu dicatat dalam jurnal. Kolom penyesuaian, diisi dengan data penyesuaian yang diambil dari jurnal penyesuaian yang telah dibuat sebelumnya.

Kolom ke-5 dan ke-6

Merupakan kolom yang neraca saldo akun setelah disesuaikan. Kolom ini berasal dari penjumlahan (pengurangan) angka-angka di neraca saldo dengan angka-angka penyesuaian.

Kolom neraca saldo, nilai-nilai akun neraca saldo disesuaikan diperoleh dari neraca saldo yang telah disesuaikan dengan data dari jurnal penyesuaian.

Kolom ke-7 dan ke-8

Merupakan kolom yang berisi laporan laba rugi. Kolom laba rugi berisi jumlah-jumlah pendapatan dan beban yang dipindahkan dari neraca saldo setelah disesuaikan.

Kolom laba/rugi, digunakan untuk menampung seluruh akun nominal dari neraca saldo disesuaikan. Pada baris terakhir kolom laba/rugi dilakukan perhitungan saldo laba atau saldo rugi. Dalam hal ini berlaku ketentuan sebagai berikut:

a) Jika sisi debit lebih besar daripada sisi kredit, perusahaan memperoleh rugi. Saldo rugi dalam kolom laba/rugi diletakkan pada sisi kredit.

b) Jika sisi kredit lebih besar daripada sisi debit, perusahaan memperoleh laba. Saldo dalam laba/rugi diletakkan pada sisi debit.

Kolom 9 dan ke-10

Merupakan kolom yang berisi laporan perubahan ekuitas. Dalam kolom ini saldo akun modal dan penarikan prive dimasukkan untuk menghitung perubahan ekuitas yang terjadi pada periode tersebut.

Kolom neraca, digunakan untuk menampung seluruh akun riil dari kolom neraca saldo disesuaikan. Sejajar dengan baris saldo laba/rugi pada kolom neraca akan diletakkan hal-hal sebagai berikut:

a) Saldo laba pada sisi kredit.

b) Saldo rugi pada sisi debit.

Contoh Soal:

Pada tanggal 1 Agustus 2017 Perusahaan Bali Andalann berdiri, dan memulai kegiatan perusahaan.

Adapun transaksi yang terjadi selama bulan Agustus adalah sebagai berikut:

Transaksi 1

Pemilik perusahaan menginvestasikan dananya sebagai modal awal perusahaan sebesar Rp 50.000.000,00. Pengaruh investasi ini, menambah aktiva berupa kas di sisi debet dan menambah akun modal di sisi kredit sebesar Rp 50.000.000,00.

Transaksi 2

Perusahaan membeli tanah sebesar Rp 20.000.000,00 secara tunai. Transaksi ini akan menambah aktiva berupa tanah dan akan mengurangi aktiva lain berupa kas sebesar Rp 20.000.000,00.

Transaksi 3

Perusahaan membeli peralatan sebesar Rp 10.000.000,00 dan perlengkapan sebesar Rp 5.000.000,00 secara kredit. Transaksi ini akan menambah akun aktiva berupa peralatan sebesar Rp 10.000.000,00 dan perlengkapan sebesar Rp 5.000.000,00 serta menambah kewajiban berupa utang usaha sebesar Rp 15.000.000,00.

Transaksi 4

Perusahaan menerima pendapatan jasa sebesar Rp 18.000.000,00 secara tunai. Transaksi ini akan menambah aktiva berupa kas dan menambah modal sebesar Rp 18.000.000,00.

Transaksi 5

Selama bulan Agustus, perusahaan mengeluarkan beban-beban sebagai berikut:

Upah karyawan sebesar Rp 1.500.000,00

Sewa Gudang sebesar Rp 500.000,00

Biaya iklan sebesar Rp 250.000,00

Transaksi beban tersebut akan mengurangi kas dan modal sebesar Rp 2.250.000,00.

Transaksi 6

Perusahaan membayar sebagian utangnya kepada kreditor sebesar Rp 9.000.000,00. Transaksi ini akan mengurangi aktiva berupa kas dan kewajiban berupa utang usaha sebesar Rp 9.000.000,00.

Transaksi 7

Perusahaan menerima pendapatan jasa sebesar Rp 20.000.000,00 yang akan diterima kemudian. Transaksi ini akan menambah akun aktiva berupa piutang usaha dan menambah modal sebesar Rp 20.000.000,00.

Transaksi 8

Diketahui perlengkapan yang tersisa sebesar Rp 3.500.000,00. Perlengkapan yang terpakai, yaitu Rp 5.000.000,00 – Rp 3.500.000,00 = Rp 1.500.000,00. Transaksi ini akan mengurangi aktiva berupa perlengkapan dan modal sebesar Rp 1.500.000,00.

Transaksi 9

Perusahaan menerima pelunasan piutang usaha (untuk transaksi nomor 7) sebesar Rp 7.500.000,00. Transaksi ini akan mengurangi aktiva berupa piutang usaha dan menambah kas sebesar Rp 7.500.000,00.

Transaksi 10

Pemilik perusahaan mengambil uang dari kas perusahaan atau yang disebut Prive, sebesar Rp 2.500.000,00 untuk kepentingan pribadinya. Transaksi ini akan mengurangi kas dan modal sebesar Rp 2.500.000,00.

Pengisian neraca lajur untuk transaksi diatas adalah sebagai berikut:

Kesimpulan:

Secara ringkas dapat disimpulkan bahwa neraca lajur dalam penyusunan laporan keuangan adalah sebagai berikut:

1. Mempermudah penyusunan laporan keuangan, karena neraca lajur menyajikan saldo-saldo rekening dan penyesuaian yang berkompeten.

2. Membantu menghindari kesalahan-kesalahan yang mungkin terjadi pada saat pemuatan penyesuaian.

3. Memungkinkan penyusunan laporan keuangan sementara (interim), tanpa harus menyelenggarakan jurnal penyesuaian secara formal.

Demikian pembahasan artikel mengenai bentuk neraca lajur 6 kolom 8 kolom dan 10 kolom, semoga dengan pemahaman artikel ini anda semakin memahami tentang akuntansi untuk bentuk neraca lajur 6 kolom 8 kolom dan 10 kolom. Terimakasih atas kunjungannya dan semoga bermamfaat.

Bentuk Neraca Lajur 6 Kolom 8 Kolom Dan 10 Kolom

Reviewed by Admin

on

24 Januari

Rating:

Reviewed by Admin

on

24 Januari

Rating:

Reviewed by Admin

on

24 Januari

Rating: